Ce repli du marché a connu sa juste part d’événements sans précédent, mais plus tôt cette semaine, nous avons eu droit à un autre événement : le 20 avril, le prix du pétrole américain a chuté en territoire négatif pour la toute première fois.

La possibilité d’une baisse des prix du pétrole était purement théorique, jusqu’à ce qu’elle ne le soit plus. Les spéculateurs qui avaient acheté la marchandise au contrat à terme sans avoir l’intention de la récupérer – ni de l’entreposer – se sont retrouvés dans une situation difficile lundi après-midi pour trouver un acheteur avant l’expiration du contrat de mai pour le West Texas Intermediate (WTI), le mardi. Comme le volume de négociation était très faible et que les options d’entreposage des barils livrés en mai étaient limitées, les fonds de couverture, les fonds négociés en bourse et les autres spéculateurs ont été contraints de transférer leurs positions dans le contrat de juin. À la fin de la journée, le prix du contrat de mai pour le WTI avait chuté de 305 % pour s’établir à -37,60 $ US (figure 1).

La possibilité d’une baisse des prix du pétrole était purement théorique, jusqu’à ce qu’elle ne le soit plus. Les spéculateurs qui avaient acheté la marchandise au contrat à terme sans avoir l’intention de la récupérer – ni de l’entreposer – se sont retrouvés dans une situation difficile lundi après-midi pour trouver un acheteur avant l’expiration du contrat de mai pour le West Texas Intermediate (WTI), le mardi. Comme le volume de négociation était très faible et que les options d’entreposage des barils livrés en mai étaient limitées, les fonds de couverture, les fonds négociés en bourse et les autres spéculateurs ont été contraints de transférer leurs positions dans le contrat de juin. À la fin de la journée, le prix du contrat de mai pour le WTI avait chuté de 305 % pour s’établir à -37,60 $ US (figure 1).

La diminution de la capacité d’entreposage a été entraînée par l’effondrement de la demande d’énergie attribuable à la pandémie. Des contractions économiques graves et, oui, sans précédent sont attendues au deuxième trimestre, alors que les travailleurs appliquent des politiques nationales de confinement et de distanciation sociale. La demande d’énergie utilisée dans le transport, qui en représente environ la moitié, a diminué de 70 %. La demande aéronautique a diminué de 90 %.

Qu’est-ce qui pourrait être pire? Pourquoi ne pas choisir ce moment inopportun de l’histoire pour déclencher une guerre des prix? Le 6 mars, l’Arabie saoudite a annoncé que, sans la coopération de la Russie, elle abandonnerait sa tentative de rétablir un certain équilibre sur les marchés de l’énergie en réduisant l’offre. Au lieu de cela, les Saoudiens feraient exactement le contraire : ils mettraient à profit leur pleine capacité de production sur le marché. En 12 jours, le secteur de l’énergie de l’indice S&P 500 a reculé de 44 %.

Il a fallu cinq semaines à l’Organisation des pays exportateurs de pétrole (OPEP) et à ses alliés pour reconsidérer la situation. Le 10 avril, ils ont annoncé une réduction énergique de l’offre de 9,7 millions de barils par jour (Mb/j). D’autres pays exportateurs de pétrole, comme les États‑Unis, le Canada et le Mexique, ont encore plongé de 3,7 Mb/j, ce qui a porté la réduction totale de l’offre à 13,4 Mb/j – un chiffre étonnant qui, à tout autre moment, aurait fait grimper les prix.

À ce moment-là, toutefois, la pandémie anéantissait la demande plus rapidement que les pays producteurs de pétrole ne pouvaient réduire l’offre. Valeurs Mobilières TD estime que la demande de pétrole pourrait diminuer d’environ 30 % en avril. En effet, la menace posée par la COVID-19 est telle que les banques centrales et les gouvernements du monde entier autorisent des milliards de dollars en nouvelles dépenses expérimentales pour soutenir leur économie et éviter une vague de faillites et de saisies.

Rupture des marchés

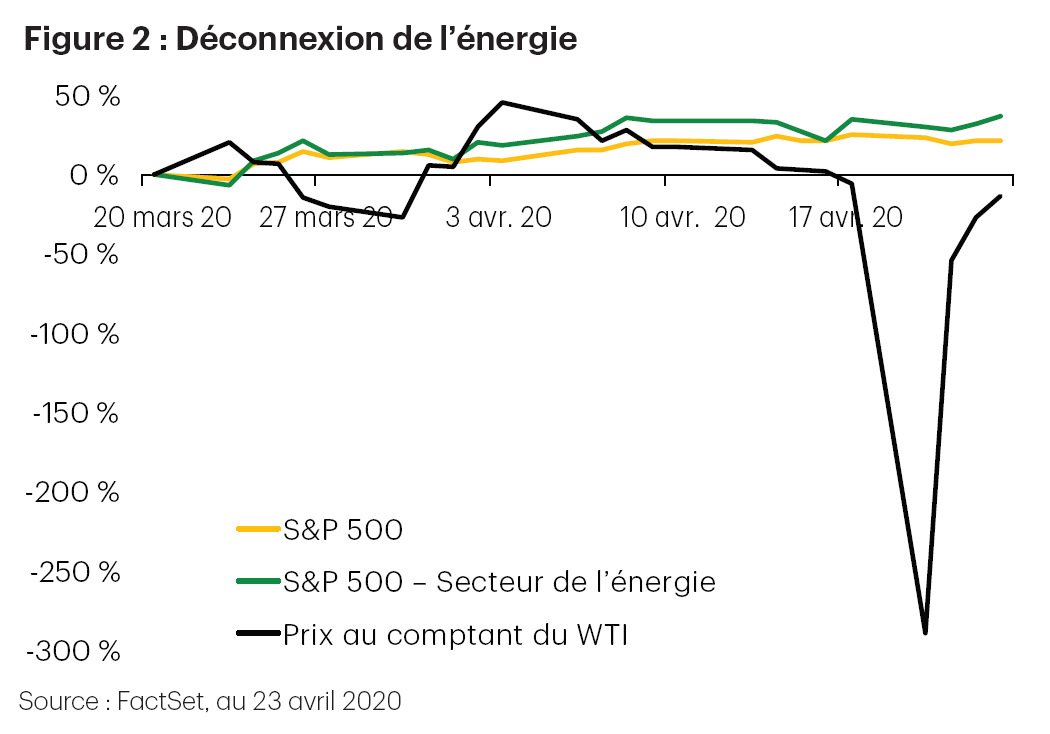

Les mesures prises par la Réserve fédérale et d’autres banques centrales pour stabiliser les marchés financiers ont été dans une large mesure fructueuses. Depuis que la Réserve fédérale a annoncé, le 23 mars, qu’elle lancerait un programme à capital variable pour acheter des obligations de sociétés et ainsi fournir des liquidités aux marchés du crédit, l’indice S&P 500 a bondi de 25 %. Les actions du secteur de l’énergie ont progressé de 34 % au cours de cette période, même si l’indice de référence du WTI a reculé de 29 % (figure 2).

Les mesures prises par la Réserve fédérale et d’autres banques centrales pour stabiliser les marchés financiers ont été dans une large mesure fructueuses. Depuis que la Réserve fédérale a annoncé, le 23 mars, qu’elle lancerait un programme à capital variable pour acheter des obligations de sociétés et ainsi fournir des liquidités aux marchés du crédit, l’indice S&P 500 a bondi de 25 %. Les actions du secteur de l’énergie ont progressé de 34 % au cours de cette période, même si l’indice de référence du WTI a reculé de 29 % (figure 2).

Ce décalage apparent peut être causé par un certain nombre de possibilités. Les investisseurs peuvent regarder au-delà du prix au comptant du WTI pour se rapprocher du prix à terme, qui se situe actuellement plus près de 30 $ US. Ou peut-être qu’ils regardent au-delà de la pandémie, en supposant que celle-ci se résorbera rapidement. Toutefois, toute attente d’une reprise rapide peut être considérée comme un rêve.

L’Energy Information Administration prévoit une offre excédentaire de 12 % du marché mondial du pétrole brut au premier semestre de 2020, et le consensus est que, même si les efforts visant à enrayer la propagation virale sont couronnés de succès, il faudra de nombreux mois pour rétablir l’équilibre du marché de l’énergie et encore plus de temps pour réduire les stocks colossaux qui se sont accumulés depuis la fin de l’année dernière (figure 3). Pour les producteurs, les dommages ne seront pas évidents d’après les rapports du premier trimestre, étant donné que l’effondrement boursier n’a commencé qu’au début de mars. Les rapports financiers du deuxième trimestre pourraient toutefois témoigner d’un contexte beaucoup plus difficile.

L’Energy Information Administration prévoit une offre excédentaire de 12 % du marché mondial du pétrole brut au premier semestre de 2020, et le consensus est que, même si les efforts visant à enrayer la propagation virale sont couronnés de succès, il faudra de nombreux mois pour rétablir l’équilibre du marché de l’énergie et encore plus de temps pour réduire les stocks colossaux qui se sont accumulés depuis la fin de l’année dernière (figure 3). Pour les producteurs, les dommages ne seront pas évidents d’après les rapports du premier trimestre, étant donné que l’effondrement boursier n’a commencé qu’au début de mars. Les rapports financiers du deuxième trimestre pourraient toutefois témoigner d’un contexte beaucoup plus difficile.

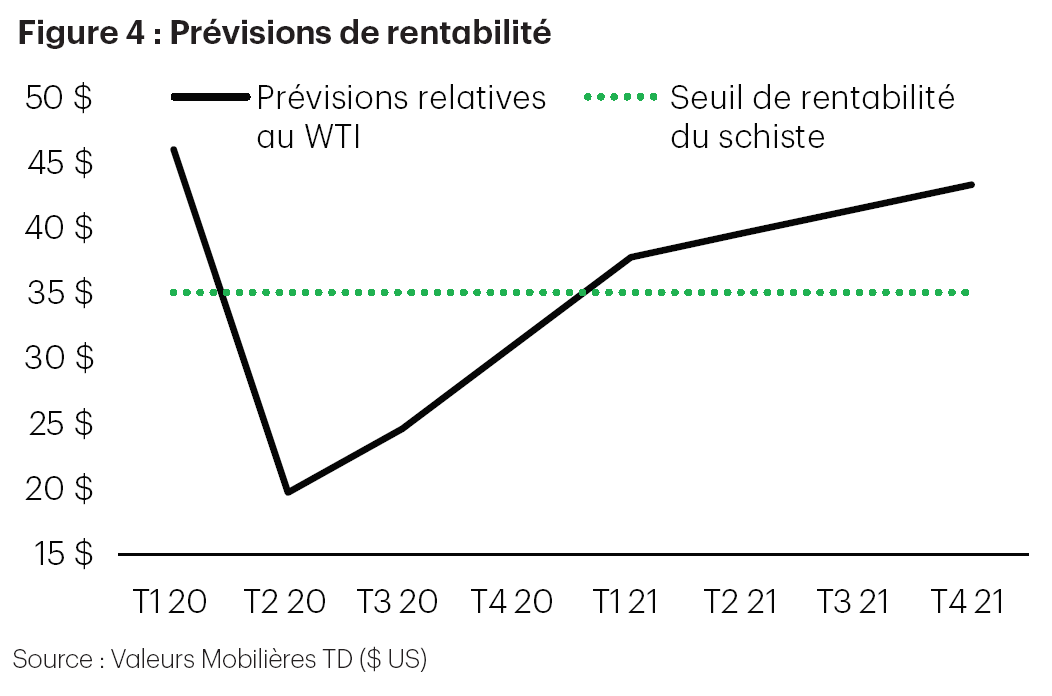

Les coûts de production des producteurs nord-américains de gaz de schiste et de sables bitumineux varient considérablement, allant de 19 $ US à 46 $ US le baril, mais en supposant un seuil de rentabilité moyen autour de 35 $ US, la plupart des producteurs poursuivront leurs activités à perte jusqu’au quatrième trimestre de cette année, avec une rentabilité en vue au début de 2021 (figure 4).

Les coûts de production des producteurs nord-américains de gaz de schiste et de sables bitumineux varient considérablement, allant de 19 $ US à 46 $ US le baril, mais en supposant un seuil de rentabilité moyen autour de 35 $ US, la plupart des producteurs poursuivront leurs activités à perte jusqu’au quatrième trimestre de cette année, avec une rentabilité en vue au début de 2021 (figure 4).

D’ici là, les sociétés énergétiques feront tout en leur pouvoir pour préserver leurs liquidités. Cela comprend la réduction des dépenses en immobilisations, la suspension des rachats d’actions, la réduction des coûts des sociétés et même la réduction des dividendes, même si bon nombre des grands producteurs continueront de payer ces coûts aussi longtemps qu’ils le pourront. La règle ici est d’espérer le meilleur, mais de planifier le pire.

En fin de compte, les choses pourraient empirer avant de s’améliorer. Les dépenses en immobilisations mondiales ont déjà été réduites de 70 G$ US, ou 28 %, par rapport aux niveaux du début de l’année, et personne ne serait surpris de voir des réductions de deuxième ou même de troisième série des dépenses en immobilisations. Au Canada, le nombre d’installations de forage pétrolier a diminué de 63 % sur 12 mois, et nous avons observé plus de 300 000 barils par jour de réductions d’exploitation des sables bitumineux. Aux États-Unis, le nombre d’installations de forage pétrolier a diminué de 47 %, et nous prévoyons une forte accélération des activités d’arrêt au cours des prochaines semaines, le prix du WTI étant nettement inférieur au prix moyen estimé pour le seuil de rentabilité du schiste à un coût d’exploitation de 30 $ US à 40 $ US le baril.

Au cours des prochaines semaines ou des prochains mois, Valeurs Mobilières TD s’attend à ce que les réductions représentent environ le tiers de la production de pétrole de l’Ouest canadien, atteignant un sommet au deuxième trimestre, car l’offre et la demande commencent à s’améliorer un peu grâce à un assouplissement des mesures de distanciation sociale. Aux États-Unis, seulement 2,5 % de la production a été réduite jusqu’à présent, mais ce chiffre augmentera inévitablement. Les petits exploitants privés, qui contrôlent près de 40 % de la production dans le bassin permien, sont contraints de réduire leurs activités plus rapidement et plus profondément que certains des grands exploitants ayant des poches plus importantes. Les gouvernements, que ce soit aux États-Unis ou au Canada, n’ont pas encore pris d’engagements importants pour soutenir les producteurs d’énergie.

Beaucoup de pétrole, peu de certitude

Il est presque impossible de prévoir avec certitude l’évolution des prix de l’énergie au cours de la prochaine année. En fait, nous ne savons pas quelle sera la trajectoire du virus. Dans le meilleur des cas, un traitement efficace est mis au point dans les prochains mois afin de freiner la contagion. Dans le pire des cas, la contagion pourrait persister et créer une deuxième, puis une troisième vague pendant l’année. Quoi qu’il en soit, nous croyons que le retour à la demande normale d’énergie dépendra de la disponibilité d’un traitement ou d’un vaccin contre la COVID-19.

Notre scénario de base prévoit un assouplissement d’ici la mi-mai des restrictions en cas de pandémie, mais nous entrevoyons une faible demande et une hausse des stocks aux deuxième et troisième trimestres. Même une fois la demande rétablie, nous ne prévoyons pas de retour immédiat à 50 $ US pour le pétrole. Il faudra peut-être beaucoup de temps pour réduire les stocks colossaux qui se sont accumulés.

D’ici la fin de 2020, nous prévoyons une normalisation de la demande, mais cela suppose qu’un traitement ou un vaccin efficace aura été mis au point d’ici là. Valeurs Mobilières TD prévoit que le WTI se situera entre 30 $ US et 35 $ US d’ici là, et qu’il atteindra 40 $ US à 45 $ US d’ici la fin de 2021.

L’avenir du secteur de l’énergie au cours du prochain trimestre pourrait être très sombre, et il est fort possible que les prix enregistrent un rendement négatif, car le contrat de juin pour le WTI expire le 19 mai. Ou encore, les spéculateurs, poussés par la récente vague de ventes forcées, pourraient adopter une approche plus prudente la prochaine fois.

Compte tenu de l’incertitude entourant la trajectoire de la pandémie et de la vulnérabilité des producteurs de pétrole débutants et endettés, les portefeuilles modèles de l’équipe CPRP de Gestion de patrimoine TD sont constitués de titres stables de grande qualité, à grande capitalisation, et dotés d’une solide capacité d’exécution, de solides bilans, de liquidités, et de marges de sécurité plus élevées. Compte tenu du pessimisme extrême, nous croyons que les gestionnaires actifs pourraient être en mesure de trouver des occasions, mais l’incertitude exige de la prudence.