Points à retenir

- L’endettement frénétique est inévitable à court terme, mais il ne peut durer.

- L’inflation sonnera vraisemblablement la fin de la partie.

- Il vaut mieux privilégier les actions, les obligations protégées contre l’inflation, l’or et les actifs étrangers.

« La tendance inexorable à la hausse du ratio de la dette au produit intérieur brut (dette/PIB) est désormais le facteur de risque le plus important pour les portefeuilles de placement. Les niveaux élevés et croissants de la dette en temps de paix sont sans précédent, à un point tel que la prochaine décennie pourrait être très différente du passé récent et des moyennes à long terme. »

Cette citation est l’amorce d’un article intitulé Unsustainable Global Debt (« Un endettement mondial insoutenable »), publié récemment par l’équipe de recherche sur la répartition de l’actif mondiale, qui examine en détail les causes et les conséquences des niveaux d’endettement élevés et croissants à l’échelle mondiale (voir le Tableau 1).

Tableau 1 : Un endettement mondial sans précédent (1870-2017)

Ces travaux pourraient se résumer par « l’endettement est acceptable… jusqu’à un certain point ». Le gonflement de la dette alimente la progression des marchés et de l’économie, surtout dans un monde affaibli par la COVID-19 et dépendant de l’argent public. Or, cette situation ne peut durer éternellement. Il n’existe que trois façons de se sortir d’un fardeau d’endettement excessif : expansion économique, renonciation à ses obligations ou inflation. La dernière semble la moins douloureuse à long terme.

Bien que cette dynamique concernant la dette ne se dénouera pleinement que sur une longue période, elle conditionne nos décisions d’investissement dès aujourd’hui, notamment pour nos fonds canadiens à multiples catégories d’actifs. Nous abordons ci-dessous trois éléments de la structure active de notre répartition de l’actif sur lesquels joue cette dynamique.

1. Impossible de sous-pondérer les actions

Le climat d’inquiétude pèse. La plupart des indicateurs laissent croire à des valorisations boursières onéreuses. En l’occurrence, les actions du secteur des technologies paraissent gonflées par les investisseurs particuliers; la COVID-19 peut ressurgir à tout moment et faire sombrer l’économie. Les élections américaines posent des risques multidimensionnels.

On ne sait toutefois pas vraiment dans quelle mesure tout ceci influe sur la tendance générale des marchés à l’heure actuelle. Partout dans le monde, les gouvernements dépensent et empruntent de façon agressive, une situation monétisée de facto par les banques centrales. Or, cet argent doit bien aller quelque part et les actions ont peu de concurrentes.

Dans ce contexte, il paraît vain de tenter de déterminer le type de croissance qui s’imposera. Notons simplement que le niveau d’activité économique – étroitement lié au taux de chômage – demeurera certainement faible pendant très longtemps. Les projections officielles du Congressional Budget Office des États-Unis, qui intègrent une reprise « en forme de V », prévoient encore qu’il faudra près de trois ans pour que l’économie américaine revienne à son rythme de fin 2019, près de six ans pour récupérer la production perdue pendant cette période et une décennie ou plus pour rétablir le « plein emploi ». C’est ce niveau du PIB qui compte avant tout pour les dirigeants politiques. Aucun obstacle immédiat ne semble se dresser devant eux pour soutenir l’activité grâce à des mesures énergiques de nature monétaire et budgétaire. À notre avis, c’est la raison pour laquelle le marché a connu une vive remontée depuis les creux de mars. Tant que ces mesures se prolongent, les actions peuvent continuer à s’apprécier.

Qu’est-ce qui mettrait fin aux mesures de relance? En un mot : l’inflation. Les gouvernements ne sont guère incités à limiter leurs dépenses tant que les emprunts semblent gratuits. Quant aux banques centrales, très conscientes à la fois des limites de la détente monétaire traditionnelle et de la nécessité des dépenses budgétaires pour contrer les difficultés cycliques et structurelles importantes, elles continueront de faire tout leur possible. Ce n’est que lorsque l’inflation les forcera à relever les taux d’intérêt que la relance pourrait caler, peu importe qu’on se fie au cadre macroéconomique établi ou à l’approche de plus en plus populaire de la théorie monétaire moderne. Les récentes communications des banques centrales, notamment le premier changement apporté au mandat de la Réserve fédérale depuis des décennies, suggèrent toutefois une longue période de détente monétaire, même si l’inflation commence à se redresser. Par conséquent, bien que l’augmentation inexorable des niveaux d’endettement signifie que la contrainte inflationniste finira par entrer en ligne de compte, le risque ne semble pas majeur à court terme.

Pour l’instant, tout cet argent injecté nous incite donc à penser qu’on ne peut tout simplement pas sous-pondérer les actions. Des corrections surviendront inévitablement. Ainsi, des bouleversements liés aux élections américaines ou une résurgence des cas de COVID-19 figurent parmi les risques identifiables pour les mois à venir. Nous chercherons à profiter de celles provoquées par la peur pour ajouter des actions dans nos fonds.

2. Diminuer l’exposition aux obligations nominales

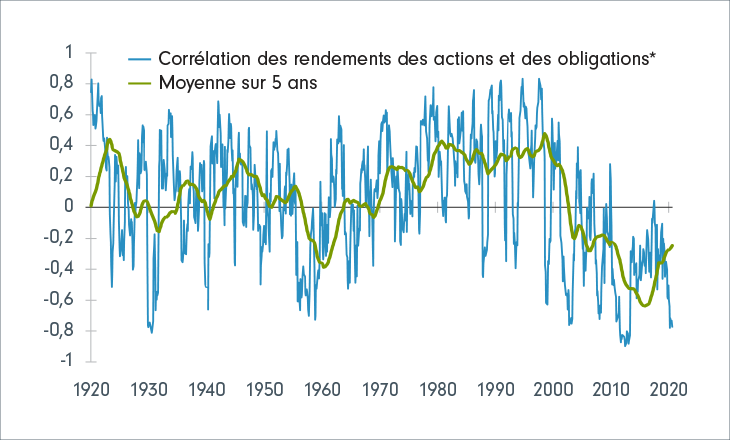

Dans un monde de surendettement et de production insuffisante, les taux d’intérêt doivent demeurer très bas pendant très longtemps. On peut donc s’attendre à ce que les obligations d’État et de sociétés de qualité offrent de maigres rendements. De plus, leur rôle défensif dans un portefeuille d’actifs multiples a diminué pour trois raisons. La première est purement arithmétique : les rendements faibles ont moins de marge de manœuvre pour diminuer, ce qui limite la perspective de gains en capital permettant de compenser les pertes en capital subies sur les actifs plus risqués. La deuxième raison est la vulnérabilité des obligations nominales à une hausse de l’inflation : le contexte de maigres rendements nominaux peut rapidement causer des pertes réelles significatives. La troisième raison est la détérioration de la corrélation négative entre actions et obligations : une plus grande volatilité de l’inflation fait en sorte qu’une couverture 60/40 n’a plus la grande efficacité des dernières décennies. Comme le montre le Tableau 2, cette corrélation négative constituait en réalité une exception historique durant une période exceptionnelle d’inflation faible et stable, laquelle pourrait bientôt tirer à sa fin.

Tableau 2 : Les obligations peuvent-elles continuer à couvrir les actions?

Sources : Goldman Sachs, Robert Shiller, Ibbitson, Datastream, FMRCo.

Par conséquent, nous diminuons la pondération des obligations nominales dans les composantes défensives de nos fonds à multiples catégories d’actifs, en faveur de placements réels plus susceptibles de fournir à la fois une appréciation et une protection dans un monde de taux d’intérêt quasi nuls et d’inflation prospectivement plus élevée et plus irrégulière. Ceux-ci comprennent les obligations indexées à l’inflation (TIPS aux États-Unis et obligations à rendement réel au Canada) ainsi que l’or.

3. Privilégier l’étranger

La dynamique de l’endettement mondial se vérifie particulièrement au Canada. La dette des ménages et des entreprises ne cesse d’augmenter depuis des années et celle des pouvoirs publics doit à présent aussi servir à contrer l’énorme ralentissement causé par la COVID-19. Les emprunts de tous les paliers de gouvernement au Canada ont grimpé à 22 % du PIB au deuxième trimestre de 2020, ce qui a contribué à une montée en flèche de la dette totale dans l’économie, à près de 450 % du PIB (voir le Tableau 3). Rappelons que ces chiffres sur le déficit et la dette ont doublé depuis 1992, année où la cote de crédit du Canada a été réduite pour la première fois par S&P. Même si les emprunts diminueront quelque peu à mesure que l’activité se redressera, on peut s’attendre à ce que la part de la dette dans l’économie canadienne augmente durablement.

Tableau 3 : Dans le trou

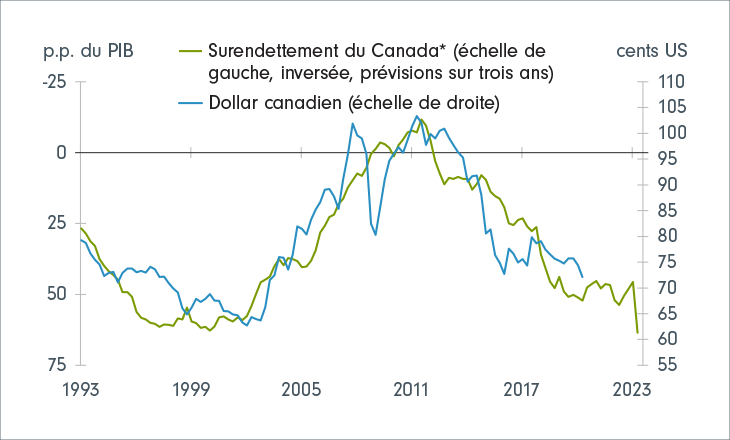

Est-ce si grave que le Canada croule sous la dette lorsque tout le monde se trouve dans la même situation? Oui, parce que les pays ne le font pas tous de la même manière. La situation du Canada est pire que celle de la plupart des autres pays. À la fin de 2019, avant même la dernière vague d’endettement, le Canada trainait un fardeau supérieur à celui de tous les autres pays du G20, à l’exception du Japon et de la France. La situation de la dette au Canada comparativement à celle des États-Unis en particulier a représenté un excellent indicateur avancé du taux de change entre les monnaies des deux pays, l’endettement excessif au nord de la frontière dans les années 1980 et 1990 ayant fini par peser lourdement sur le dollar canadien (voir le Tableau 4).

Tableau 4 : Hausse de la dette et baisse du huard

Sources : Banque des règlements internationaux, Réserve fédérale américaine, Statistique Canada, Haver Analytics, FMRCo.

Nous nous attendons depuis longtemps à une dépréciation du dollar canadien en raison des dépenses de logement et de consommation excessives au Canada, mais l’élément le plus sérieux pourrait provenir de l’accumulation de dette causée par le financement de ces excès. Vous empruntez au futur, vous payez au futur. Par conséquent, nous conservons une surpondération des actifs étrangers dans nos portefeuilles.

En résumé, la tendance mondiale à la hausse de l’endettement peut se justifier à court terme, mais paraît insoutenable à long terme. Au fur et à mesure que la dynamique se met à l’œuvre, nous continuerons de faire évoluer nos répartitions tactiques et stratégiques dans un objectif inébranlable de maximisation du rendement, tout en gérant le risque dans nos fonds canadiens à multiples catégories d’actifs.

Originalement publié par Fidelity Investments :

Par :

David Wolf – Gestionnaire de portefeuille

David Tulk, CFA – Gestionnaire de portefeuillehttps://www.fidelity.ca/fidca/fr/expertinsights/assetallocation/reportq42020